BIZKAIA APRUEBA LA NORMA FORAL 2/2013, DEL IMPUESTO SOBRE EL PATRIMONIO, Y LA NORMA FORAL 3/2013, DE LUCHA CONTRA EL FRAUDE FISCAL Y MODIFICACIONES TRIBUTARIAS

El pasado día 4 de marzo se publicó en el Boletín Oficial de Bizkaia la Norma Foral 2/2013, de 27 de febrero, del Impuesto sobre Patrimonio, así como la Norma Foral 3/2003, de 23 de febrero, por la que se aprueban medidas adicionales para reforzar la lucha contra el fraude fiscal y otras modificaciones tributarias.

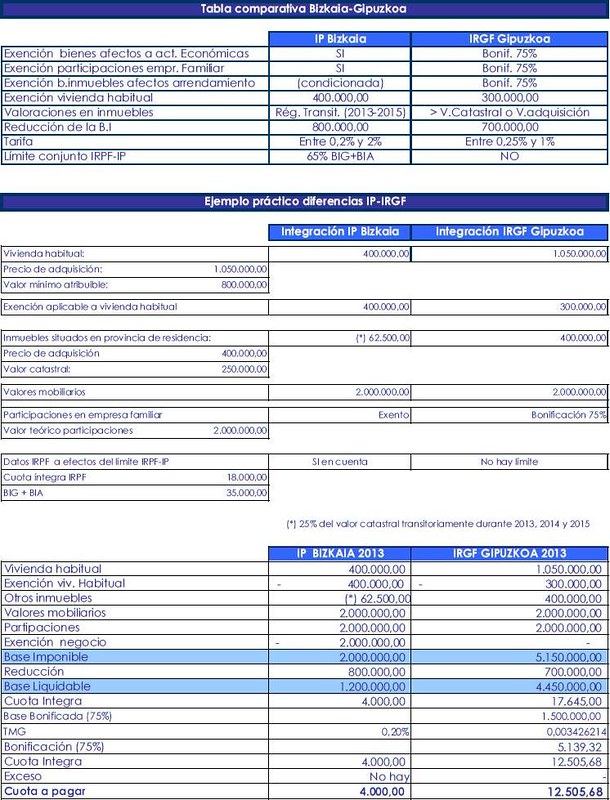

La Norma Foral 2/2013, que reincorpora el Impuesto sobre el Patrimonio al sistema tributario del Territorio Histórico de Bizkaia, reestablece el Impuesto, entre otras, con una nueva regulación de la exención de participaciones en entidades dedicadas a la realización de actividades económicas, y refuerza la aplicación de la cláusula de no confiscatoriedad, en atención al límite conjunto entre el IRPF e IP.

Mediante la NF 3/2013 se introducen una serie de modificaciones normativas en el Impuesto sobre Sociedades, el Impuesto sobre la Renta de las Personas Físicas y en la Norma Foral General Tributaria.

Por un lado, se establecen reglas que concretan los supuestos en los que van a considerarse deducibles determinados gastos en ambos Impuestos, se limita la aplicación de la modalidad de signos, índices y módulos del método de estimación objetiva en el IRPF, y se incorpora una nueva restricción a la aplicación de la libertad de amortización y de amortización acelerada establecida para entidades sometidas al régimen especial de pequeñas y medianas empresas en relación con los elementos de transporte.

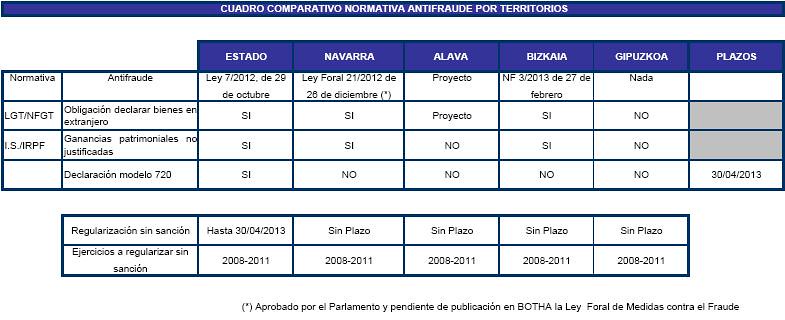

Una de las disposiciones más importantes a señalar de la Norma Foral 3/2003, es el establecimiento de nuevas reglas por las que el descubrimiento de la tenencia de bienes en el extranjero que no hayan sido objeto de declaración en la Administración Tributaria, va a implicar su sometimiento a gravamen como ganancias de patrimonio no justificadas o como rentas presuntas, y un régimen sancionador con un indudable efecto disuasorio. Además, como novedad, se formula la obligación periódica de información sobre la tenencia de bienes y derechos en el extranjero a cuyo incumplimiento se prevé el endurecimiento de tratamiento de las ganancias de patrimonio como rentas no justificadas y un régimen sancionador específico.

En el siguiente link podrán acceder tanto a la Norma Foral 2/2013 como a la Norma Foral 3/2013 publicadas en el BOB el pasado día 4 de marzo: Pulse aquí

Por ultimo, conviene recordar que en el Territorio Histórico de Gipuzkoa ya se aprobó y esta en vigor, desde el 1 de enero de 2013, el nuevo Impuesto sobre la Riqueza y las Grandes Fortunas. Sin embargo, en relación a las medidas “antifraude” previstas en la NF 3/2013 de Bizkaia, y más concretamente respecto a la imprescriptibilidad de la rentas por el incumplimiento de la obligación de información sobre bienes situados en el extranjero, todavía no existe ninguna iniciativa de reforma normativa, aunque es previsible que dicha medida sea aprobada en breve.

Esperamos que esta información resulte de su interés.

No hay comentarios