Nuevas obligaciones formales de las ventas en consigna

El pasado 7 de febrero ya expusimos en el blog las modificaciones introducidas en el tratamiento de determinadas operaciones comunitarias como consecuencia de la Directiva UE 2018/1910. La normativa en cuestión, conocida como Quick Fixes, tenía como finalidad armonizar y simplificar de determinadas normas en el régimen del IVA en la imposición de los intercambios entre Estados miembros.

A efectos de la cumplimentación de las obligaciones formales, la normativa ha traído cambios importantes sobre todo en relación con las ventas en consigna que ha provocado que, desde marzo del 2020, las obligaciones formales de este tipo de operaciones se hayan visto incrementadas considerablemente.

Con el fin de exponer las nuevas obligaciones a las que tienen que hacer frente las empresas que realizan este tipo de operaciones, en primer lugar, procede recordar qué debe entenderse por una venta en consigna según la Directiva de la UE.

Según la nueva normativa, las ventas en régimen en consigna tienen lugar cuando un empresario (proveedor) envía mercancía desde un Estado miembro con destino a otro Estado miembro, para que quede almacenada en este último a disposición de otro empresario (cliente), que puede adquirirla en un momento posterior a su llegada, a medida que la vaya necesitando.

De acuerdo con la nueva normativa, deben cumplirse los siguientes requisitos para considerar que estamos ante una venta en consigna:

• Que el adquirente de los bienes sea conocido y comunique su NIF IVA al proveedor.

• Que el proveedor no esté establecido en el país de destino.

• Que los bienes se adquieran por el comprador en un plazo inferior a 12 meses desde el envío de las mercancías.

Según la nueva regulación, cumpliéndose los citados requisitos, el tratamiento a otorgar a este tipo de operaciones será el de entrega intracomunitaria (en adelante, EIB) exenta en el Estado miembro de origen y adquisición intracomunitaria de bienes (en adelante, AIB) gravada en el Estado miembro de llegada.

Es importante destacar que el devengo de la operación se producirá el 15 del mes siguiente a aquel en el que la mercancía se ponga a disposición del comprador, o en la fecha en que se expida la correspondiente factura si fuera anterior.

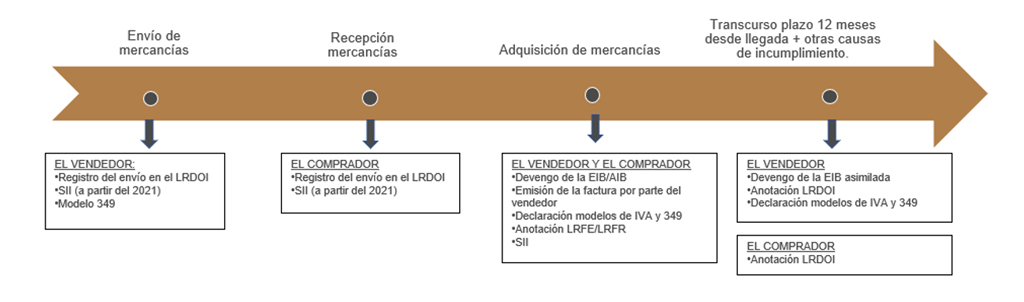

No obstante, las obligaciones formales de las ventas en régimen de consigna existen desde el momento en el que las mercancías son enviadas al estado miembro que corresponda:

- Envío de mercancía:

º Registro del envío por el proveedor en el Libro registro de Determinadas Operaciones intracomunitarias (en adelante, LRDOI).

º Registro en el SII (obligación a partir del 2021. Se informará sobre las operaciones registradas en el LRDOI).

º Informar de la operación en el modelo 349. Se identificará el número de identificación a efectos del IVA del empresario o profesional al que van destinados los bienes, así como el importe estimado del valor de estos.

- Recepción de las mercancías en el Estado miembro:

º El empresario al que van destinados los bienes debe anotar la recepción de los mismo en el LRDOI.

º Registro en el SII (obligación a partir del 2021. Se informará sobre las operaciones registradas en el LRDOI).

- Adquisición de las mercancías por parte del cliente:

º EIB en el país de salida y AIB en el país de destino.

º Emisión de factura según el Decreto de Facturación.

º Declaración en los modelos de IVA y modelo 349 (como cualquier otra EIB o AIB).

º Anotación en los Libros Registro de Facturas Expedidas/Recibidas.

º Declaración en el SII (como cualquier otra EIB o AIB).

Si trascurre el plazo de los 12 meses sin que se produzca la adquisición se producirá el devengo de la transferencia de bienes en el Estado de salida y el devengo de la AIB en el estado de llegada. Es decir, se entenderá que se ha producido una operación asimilada a una EIB y una operación asimilada a una AIB.

En este caso, así como en el supuesto de cualquier otro incumplimiento, las obligaciones formales serán las siguientes:

- Obligaciones formales del vendedor.

º Anotar las operaciones en Libro registro de Determinadas Operaciones intracomunitarias (LRDOI).

º Declarar las operaciones en el modelo 349.

- Obligaciones formales del comprador

º Anotar las operaciones en Libro registro de Determinadas Operaciones intracomunitarias (LRDOI).

En el siguiente diagrama se resumen las obligaciones formales de las ventas en consigna:

Si necesita cualquier aclaración o que analicemos como afecta estas nuevas obligaciones a su caso concreto, por favor, póngase en contacto con nosotros.

No hay comentarios